Studenti koji rade preko student servisa susreću se s pitanjima u vezi načina obračuna, pragova i poreza na studentski ugovor. Kako od početka studiranja radim preko studentskog ugovora, susreo sam se s mnogim pitanjima u vezi studentskog rada te sam kao student ekonomije često davao odgovore na takva pitanja.

Stoga, odlučio sam zapisati pitanja o studentskom radu te odgovoriti na njih u obliku Q&A ili FAQ jer se odgovori na neka pitanja teško mogu naći na stranicama SC-a ili Porezne uprave. Inače, prema podacima Porezne uprave, u 2016. godini je 101.722 studenata radilo tijekom studiranja (oko 70%), a preko studentskih ugovora isplaćeno je više od 1,1 milijarde kuna.

Zadnje izmjene i dopune

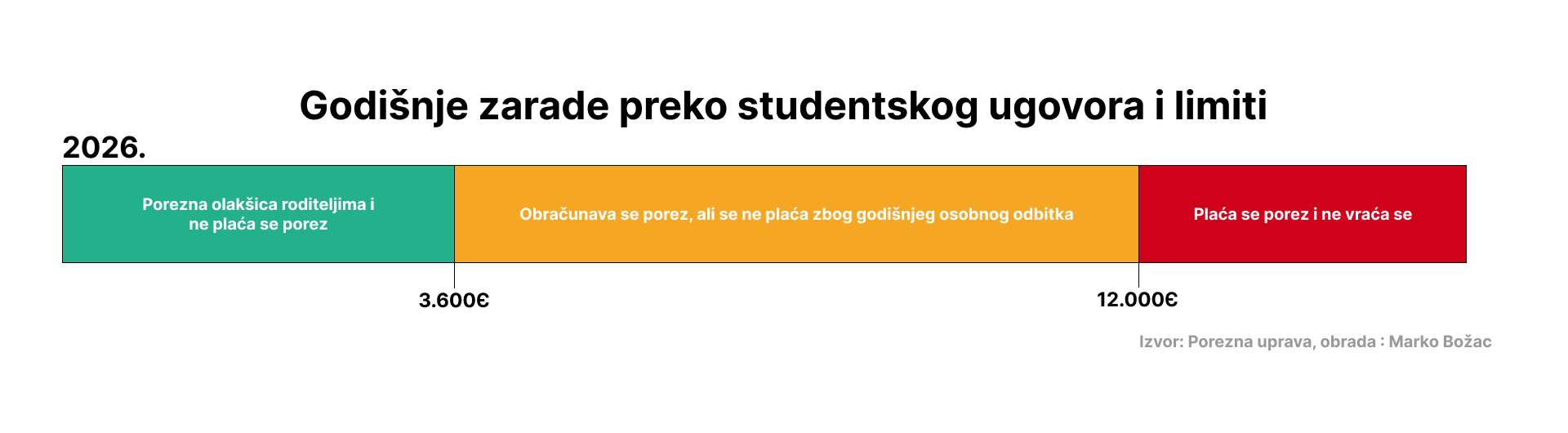

Update 1. siječnja 2026.:

* Povećao se prag za plaćanje poreza na 12.000Є

Update 1. siječnja 2025.:

* Povećao se prag za uzdržavane osobe na 3.600Є

* Povećao se prag za plaćanje poreza na 10.800Є

Update 1. siječnja 2024.:

* Svi iznosi od sada su u eurima.

* Povećao se prag za uzdržavane osobe na 3.360Є

* Povećao se prag za plaćanje poreza na 10.080Є

Koliko se najviše može zaraditi na studentski ugovor?

Ne postoji maksimum koliko student može zaraditi preko studentskog ugovora na godišnjoj razini. Međutim, postoje dva bitna praga na koja se mora paziti na godišnjoj razini.

Prvi prag je na 3.600€ – prvi prag koji se odnosi na poreznu olakšicu roditeljima.

Drugi prag je na 12.000€ – drugi prag koji se odnosi na plaćanje poreza na dohodak.

Koja je minimalna satnica za studentski ugovor?

Zakonom o obavljanju studentskih poslova, studenti imaju pravo na minimalnu satnicu koja se mijenja svake godine kao i minimalna bruto plaća.

Ona se izračunava na način da se minimalna bruto plaća podijeli s brojem 160 (broj radnih sati u mjesecu za osobu s osmosatnim radnim vremenom).

Za 2025. godinu definirana je minimalna bruto plaća od 1.050 eura pa tako minimalna studentska satnica iznosi 6,56 eura/sat.

Saznaj kolika je minimalna satnica i kako se računa svake godine.

Vrijede li pragovi za akademsku ili kalendarsku godinu?

Spomenuti pragovi odnose se na godišnji ukupni prihod preko studentskog ugovora u kalendarskoj godini (od 1. siječnja do 31. prosinca). Također, gleda se datum isplate – ako je studentu/ici u siječnju isplaćen ugovor za studentski rad u prosincu, ta se isplata broji u novoj godini.

Do kada mogu biti porezna olakšica roditeljima?

Student/ica može biti porezna olakšica roditeljima dok zarađuje manje od 3.600 eura godišnje (gleda se iznos koji se uprihodi preko žiro računa).

Nakon što student/ica ostvari prihod u kalendarskoj godini više od 3.600 eura (od 2025. godine), primjerice preko studentskog ugovora, on ili ona prestaje biti porezna olakšica roditeljima/skrbnicima.

Naime, roditelji ostvaraju pravo na poreznu olakšicu za uzdržavanu osobu, tj. uvećani osobni odbitak za svako dijete. Zbog toga roditelj, ako prima plaću, plaća manji porez na dohodak svaki mjesec. Kada student/ica prijeđe prvi prag, roditelj gubi tu olakšicu zbog čega roditelj mora plaćati veći porez. Ovaj prvi prag reguliran je Zakonom o porezu na dohodak (članak 17.) i odnosi se na bilo koji oblik prihoda (, studentski rad, ugovor o djelu, kamate od štednje, dividende…). Od 2019. stipendije ne ulaze u taj prag!

BITNO: Porezna uprava neće “automatski” roditelju maknuti olakšicu kada student/ica prijeđe prag već će Porezna uprava to učiniti pri godišnjoj provjeri (početkom svake kalendarske godine). Nakon provjere, Porezna uprava zatražit će od roditelja da plati razliku, tj. veći porez za prethodnu godinu kao da nije bilo porezne olakšice.

Računa li se stipendija za prvi prag?

Od 2019. stipendije ne ulaze u prvi prag od 3.600 eura za biti uzdržavana osoba i porezna olakšica roditeljima. Pročitaj više o tome i koji još prihodi ne ulaze u taj prag.

Također, iznos koji se dobije od stipendije ne ulazi za drugi prag od 10.080 eura jer je on reguliran drugim propisom.

Što sve ulazi u prvi prag za poreznu olakšicu? Sve, osim…

U iznos godišnjeg limita od 3.600 eura, prije gubitka olakšice, uključuju se svi oporezivi i neoporezivi primici uzdržavanog člana, osim:

- stipendija (od 2019. godine)

- obiteljskih mirovina koje ostvaruju djeca nakon smrti roditelja,

- socijalnih potpora,

- dječjeg doplatka i potpora za novorođenčad,

- primici koje roditelji ili članovi uže obitelji uplate djetetu na račun na ime džeparca ili kao pomoć za uzdržavanje.

Pogledaj cijeli popis. Ovi se prihodi također ne broje ni za onaj drugi prag nakon kojeg se plaća porez na zarade preko studentskog ugovora.

Trebam li se maknuti kao uzdržavana osoba svom roditelju ako mislim prijeći prvi prag?

Ako se želi izbjeći naknadno plaćanje poreza odjednom (iznos može biti nekoliko stotina eura, ali to ovisi o primanjima roditelja), roditelj može u Poreznoj upravi dati zahtjev za micanjem uzdržavane osobe, tj. studenta/ice koji/a će prijeći prvi prag. U tom slučaju, roditelj, ako je zaposlen, kroz plaću će plaćati veći porez, ali će biti jednako raspoređen kroz godinu umjesto da se plati sve odjednom.

Napomena: Ako se roditelju maknete kao olakšica jer ste zaradili više od praga u jednoj godini, ne zaboravite se vratiti za iduću godinu, ako ćete imati manji prihod praga

Kada počinjem plaćati porez (drugi prag) na studentski ugovor?

Kada student/ica zaradi preko 12.000 eura, on/ona platit će 20% poreza na zarade iznad tog godišnjeg iznosa i taj se iznos neće moći vratiti od Porezne uprave.

Spomenuti iznos od 12.000 eura izračunava se kao zbroj:

- Osobnog godišnjeg odbitka (7.200 eura) po Zakonu o porezu na dohodak

- Primici po posebnim propisima za studente (4.800 eura) po Pravilniku o porezu na dohodak.

Na koje iznose moram paziti?

Limiti su se kroz godine mijenjali. Najpovoljniji je bio onaj do 2017. godine, a danas se mora paziti na sljedeće:

- 3.600 eura – neoporeziv iznos zarada i iznos do kojeg roditelj/uzdržavatelj neće platiti kaznu odnosno razliku u porezu

- 12.000 eura – iznos do kojeg se porez obračunava, ali se ne plaća zbog osobnog godišnjeg odbitka.

Što poslodavac plaća na studentsku plaću?

(Ažurirano 8. studenoga 2018. s novim Zakonom o obavljanju studentskih poslova) Kada poslodavac isplaćuje studentu plaću preko studentskog ugovora, on plaća trošak koji je 18% veći od iznosa neto plaće za student/icu. U to ulazi:

- Proviziju SC-u (najviše 12%)

- Prvi stup mirovinskog osiguranja (5%)

- Zaštita na radu (0,5%)

- Proviziju studentskom zboru (0,5%)

Svi studentski centri moraju imati proviziju od 12 posto po novom Zakonu.

Isprobaj kalkulator studentskih ugovora po novom Zakonu.

Kako izgleda obračun studentskog ugovora?

Na iznos koji je napisan na studentskom ugovoru, dodavaju se davanja koja poslodavac mora platiti. Obračun tih davanja vidljiv je na računu kojeg poslodavac treba platiti SC-u kako bi oni mogli isplatiti studentu/ici njegov/njezin zarađeni iznos.

| Neto iznos (ono što piše na ugovoru) | 1.000,00 eura |

| Davanja (za poslodavca) | 180,00 eura |

| Mirovinsko osiguranje (5%) | 50,00 eura |

| Poseban doprinos za zdravstveno osiguranje (0,5%) | 5,00 eura |

| Provizija SC-a (12%) | 120,00 eura |

| Provizija studentskom zboru (0,5%) (od 8.11.2018.) | 5,00 eura |

| Ukupni trošak | 1.180,00 eura |

(Primjer ako student/ica koristi SC Zagreb koji ima proviziju 12%)

Ako je prijeđen drugi prag?

Na iznos koji je napisan na ugovoru, oduzima se 20% od iznosa koji je iznad 12.000 eura na godišnjoj razini. Porezna stopa može se razlikovati ovisno o mjestu prebivališta. Taj porez snosi student i zato se oduzima od iznosa napisanog na ugovoru.

| Ono što piše na ugovoru | 1.000,00 eura |

| Porez (20%) | 200,00 eura |

| Isplata | 800,00 eura |

Ima li student/ica pravo na božićnicu, plaćeni godišnji, putne troškove i odmor?

Zakonski, studenti nemaju pravo na božićnicu ili plaćeni godišnji. Međutim, ima primjera kada poslodavci isplaćuju studentima božićnice, bonuse ili plaćene godišnje. Iako zakonski na to studenti nemaju pravo, uglavnom ovisi o poslodavcu, tj. poduzeću.

Međutim, studenti po Zakonu o obavljanju studentskih poslova, imaju pravo na:

- 50% veću satnicu za rad u dane državnoga blagdana, za rad noću, za prekovremeni rad i za rad nedjeljom.

- naknadu putnih troškova i naknadu za topli obrok

- plaćeni odmor od najmanje trideset minuta (ako radi 6 ili više sati u jednom danu)

Može li student/ica zaraditi kroz ugovor o (autorskom) djelu?

Da, student može za neki posao sklopiti ugovor o djelu ili autorskom djelu. Zarada koja se ostvari preko ugovora o djelu ulazi u ukupni godišnji iznos za prvi prag, ali ne ulazi za drugi prag. Međutim, davanja na ugovor o djelu su veća nego za studentski ugovor.

Ima li student/ica pravo na povrat poreza?

Da, student/ica ima pravo na godišnji povrat preplaćenog poreza, ali samo ako se godišnji osobni odbitak nije iskoristio kroz studentski ugovor, tj. ako student/ica nije zaradio/la više od drugog praga.

Ako student/ica plati porez, npr. porez na štednju ili porez na dohodak kroz ugovor o djelu; Porezna uprava od 2015. godine automatski radi obračun i vratit će preplaćeni porez ako student/ica nije iskoristila svoj osobni godišnji odbitak (12 mjesečnih osobnih odbitaka).

Ako vam je ovaj članak pomogao, možete me počastiti kavom. Svojim mBanking aplikacijom skenirajte ovaj barkod i donirat ćete 2 eura. 🙂

Ako ima koje pitanje da nije obuhvaćeno ovim odgovorima, javite se na marko@markobozac.com 🙂

Ograda: Autor nije porezni savjetnik. Za profi porezne savjete, obratite se svome osobnom poreznom savjetniku.

Povijest:

Prvi prag bio je na:

- 9.600,00 kuna (od 1.1.2005.) – 1.600kn x 6

- 10.800,00 kuna (od 1. srpnja 2008.) – 1.800kn x 6

- 11.000,00 kuna (od 1. siječnja 2013.) – 2.200kn x 5

- 13.000,00 kuna (od 1. siječnja 2016.) – 2.600kn x 5

- 15.000,00 kuna (od 1. siječnja 2017.)

- 24.000,00 kuna (od 1. siječnja 2023.)

- 3.360,00 eura (od 1. siječnja 2024.)

- 3.600,00 eura (od 1. siječnja 2025.)

Drugi prag bio je na:

- 50.000,00 kuna neoporezivo ili 81.200,00 kuna s povratom (do 1. siječnja 2017.)

- 60.600,00kn (od veljače 2017.)

- 63.000,00kn (od 1. siječnja 2020.)

- 10.080 eura (od 1. siječnja 2024.)

- 10.800 eura (od 1. siječnja 2025.)

- 12.000 eura (od 1. siječnja 2026.)

Koja je razlika između drugog praga u 2016. i 2017. godini?

Do 2016. godine, studenti su imali pravo na neoporezivu zaradu od 50.000,00 kuna preko studentskog ugovora. Porez, koji se platio na zarade preko tog praga (ili bilo koji drugi oblik poreza), student/ica je dobio/la natrag od Porezne uprave jer studenti uglavnom nisu iskoristili godišnji osobni odbitak.

Od 2017. godine, neoporezivi iznos smanjio se na 15.000,00 kuna godišnje te mu se pribrojio iznos godišnjeg osobnog odbitka od 45.600,00 kuna (12×3800) čime se dolazi do iznosa od 60.600,00 kuna. Tako se, na prvih 15.000,00 kuna ne obračunava niti plaća porez; na idućih 45.600,00 kuna se “obračunava” porez, ali se neće plaćati; a nakon 60.600,00 kuna godišnje će se plaćati porez. Od 2020. godišnji osobni odbitak iznosi 48.000,00kn.

Godišnji odbitak pridodan je studentskom pragu

Ovim rješenjem studenti efektivno koriste svoj osobni godišnji odbitak kroz svoj studentski rad, što prije nije bio slučaj. Tako će student/ica, koji plati neki oblik poreza, a zaradio je 60.600,00 kuna preko studentskog ugovora, neće imati pravo na povrat poreza (na što je imao/la pravo do 81.200,00 kuna do 2016. godine)

Ova ilustracija vrijedi samo pod uvjetom da student/ica nema drugih oporezivih primanja (poput ugovora o djelu, ugovora o radu i sl.) osim zarada preko studentskog ugovora.

Update 27. prosinca 2022.: Zbog povećanja praga do kojeg se osoba može smatrati uzdržavanom, studenti mogu zaraditi do 24.000kn godišnje (umjesto dosadašnjih 15.000kn) bez da im roditelji ili uzdržavatelji plate kaznu, odnosno razliku u porezu od 2023. godine.

Update 2. siječnja 2020.: Zbog povećanja osobnog odbitka na 4000kn mjesečno, drugi prag za studente koji rade na studentski ugovor (nakon kojeg se plaća porez) pomaknut je na 63.000,00kn godišnje od 2020. godine.

Update 8. listopada 2018.: Na snagu je stupio Zakon o studentskom radu, ali on bitno ne mijenja studenski ugovor, oporezivanje, limite, porezne olakšice i obračune jer to ostaje u domeni Zakona o porezu na dohodak, ali poskupljuje studentske ugovore za dodatnu proviziju studentskim zborovima od 0,5 posto (ukupno sada 18%). Ovdje pročitajte nova prava i obveze studenata, poslodavaca i studentskih centara koja dolaze novim Zakonom.

Update 6. veljače 2017.: Izmijenjen je način oporezivanja studentskog rada. Neoporezivi iznos je i dalje 15.000,00 kuna, a nakon toga će se porez obračunavati, ali se zbog korištenja godišnjeg osobnog odbitka on neće plaćati do 60.600,00 kuna godišnje. Nakon tog iznosa se porez plaća i neće se vraćati.

87 odgovora na “Studentski ugovor: pragovi, limiti, prava, porezi i obračun”

[Blogpost] Vrijeme je za provjeru studentskih ugovora, pragova i poreza. Od iduće godine prvi prag na 15.000kn https://t.co/rpulpfP4wT

Svim zainteresiranima još bi skrenuo pažnju na Nacrt prijedloga pravilnika o porezu na dohodak (dostupnom na linku:https://www.porezna-uprava.hr/Dokumenti%20vijesti/Obrazac%20PD.pdf) u kojem se drugi prag predlaže na razinu od 15.000 kuna. Navedeni pravilnik još nije na snazi no uskoro bi mogao biti, odnosno čeka se samo izglasavanje Vlade.

Pozdrav Luka! Kao što je navedeno u članku, izmjenama Zakona o porezu na dohodak, koji je stupio na snagu 1. siječnja, prvi prag pomaknut je na 15.000 kuna na godišnjoj razini. Ovo je ispravan link: https://www.porezna-uprava.hr/HR_porezni_sustav/_layouts/in2.vuk.sp.propisi.intranet/propisi.aspx#id=pro1623

Malo o budućim studentskim prosvjedima ilitiga kako je država sjebala studente koji žele radit preko SC… https://t.co/A2PPa4SfqO

drugi prag odnosi se na one koji nisu roditeljima porazna olakšica , ako sam dobro shvatila iz teksta. I ti isti imaju limit od također 15.000 kn.? Nije li to prosle godine bila cifra od 50 000?

Pozdrav, zanima me stanje za ovu godinu, naime upozorena sam preko stuca da sam blizu limita, cca 14 400kn trenutno i mislim da sam porezna olakšica ocu. U aktivnom sam ugovoru i vjerojatno će mi biti sredinom 11. mj isplaćena plaća i preći ću limit. Mogu li se ja u međuvremenu odjaviti kao olakšica ocu? I hoće li to pomoći šta da on ne mora odjednom plaćati taj naknadni porez?

I još jedno pitanje, zaposlit ću se uskoro u jednoj firmi koja mi nudi ugovor o djelu ili studentski ugovor, šta je pametnije za uzet, tj preko čega raditi? Hoću plaćati porez ako radim preko ugovora o djelu? Jel postoji limit kakav i za to?

Je. Prije se do 15000kn moglo zaraditi, a uz to da roditelji i dalje imaju poreznu olaksicu. Nakon tog iznosa roditelji nisu imali olaksicu, ali si mogao zaraditi jos 35000kn (ukupno 50000) bez da se placa porez.

Sad su odmah sve stavili na 15000…

Jučer navečer ažurirao sam blogpost o studentskim ugovorima i primjer obračuna zbog izmjena od 2017. https://t.co/rpulpfP4wT

@norafora a evo link na blogpost kojeg sam napisao na temelju mailanja s poreznom zadnjih tjedan dana. https://t.co/rpulpfP4wT

@_sara360_ imam blogpost, s linkovima na dokumente, o studentskim ugovorima gdje se doticem povrata (velika tema) https://t.co/rpulpfP4wT

15 000 kn bruto ili neto?

Neto, iznos koji dođe na žiro račun.

BRUTO……………………

jel bruto ili neto?

pise negdje u nekom zakonu ?

Kada govorimo o studentskim ugovorima i poreznim pragovima, do 15.000,00kn zbrajaju se iznosi koji su napisani na ugovoru, tj. oni koji su isplaćeni studentu/ici. U taj iznos se ne ubrajaju doprinosi i provizija SC-u.

Pozdrav, imam pitanje. Što ako neki student prvo radi preko studentskog centra i u tekućoj akademskoj godini zaradi oko 50 000 kn (manje od drugog praga). Nakon toga student dobije ponudu za stalno zaspolenje i postane “normalni” zasposlenik i do ostatka akademske godine stekne još 50 000 kn. Ono što me zanima je mora li student platiti porez za svojih 50 000kn zarađenih preko studentkog centra zbog toga što je na kraju godine ukupno zaradio 100 000kn (kombinirano preko SC i “normalno”?

Pozdrav Ivane, u slučaju da se to odnosi na 2016. godinu, situacija je sljedeća: student neće platiti nikakav dodatni porez na 50.000 kn preko SC-a jer se radi o neoporezivom dijelu prihoda studenta. Na drugih 50.000 kn preko ugovora o radu bit će plaćeni svi pripadajući/uobičajeni doprinosi i porez.

Pozdrav, imam pitanje prošlu godinu. Prešao sam limit od 13000kn i zaradio 13950kn sad me zanima koliko ja moram vratiti? Koliki bi me trebao porez doći?

Pozdrav! Teško je reći jer to ovisi o prihodima roditelja/skrbnika kojemu si bio porezna olakšica.

Pozdrav,

Imaju li roditeljska primanja ikakve uloge sa time koliko cemo na kraju dobiti iznos za platiti?

Dobiveno je za platiti 3000kn, 2016. Na stranici studentskog servisa je vidljivo da je student zaradio 10330kn, sto je manje od onog ogranicenja, kako onda dolazi do toga? Vrijedi li pisati prigovor, je li ijedan uvazen? Hvala!

Da, visina roditeljskih primanja ima bitnu ulogu u ovom slučaju. U taj prvi prag od 13.000 kuna prošle godine ulaze gotovo svi oblici primanja. Primjerice, uz prihod preko SC-a gleda se i stipendija i slične zarade.

Pozdrav, moram ovako jer nisam mogao objavit komentar.

Radio sam dio sezone preko ucenickog ugovara drugi dio preko studentskog. Zanima me zbraja li se zarada ili se posbeno gleda za ucenicki posebno za studentski.

Pozdrav, imam pitanje. U 2015 godini prešao sam prag od 13 000 kn i došao mi povrat poreza u 2016 godini da moram vratit i to sam vratio, i prestao sam bit olakšica roditeljima od 1.8.2016. godine. Kako sam prestao bit olakšica zaradio sam opet više u 2016 godini od 13 000 kn i sad mi došao opet povrat poreza od nekoliko tisuća, pa me zanima zbog čega se opet mora vraćat a maknut sam sa olakšice? Jel se gleda cijela godina da sam prestao bit olakšica ili se gleda od 1.8.2016 i jel sam smio prijeć prošle godine taj prag od 13 000 a skinut sam sa olakšice 1.8 .2016. i dal se može pisat neka molba i zahtjev da je to greška ? Hvala,lp.

Pozdrav, nisam siguran da sam shvatio, ali ukoliko bilo tko uprihodi na bilo koji način u kalendarskoj godini više od 15.000,00 kn- ta osoba ne može biti olakšica nikome.

Bok Marko,

primjenjuje li limit od 15000 kn sada kada se gledaju primanja za 2016. godinu ili će se odnositi tek na primitke za ovu godinu?

Hvala unaprijed na odgovoru!

Bok Martina! Prag od 15.000,00kn primijenjuje se na primitke u 2017. godini. Za prošlu godinu vrijedi onih 13.000,00kn

Pozdrav,

pokušati ću ukratko objasniti situaciju. U 2016. godini u 1. mjesecu sam kao student ostvario zaradu od 6000kn (student sam bio do 3. mjeseca 2016. godine), u 10. mjesecu sam počeo raditi i majka me odjavila sa svoje porezne kartice kao uzdržavanog člana obitelji i napravio sam svoju poreznu karticu. Moja primanja za 10. i 11. mjesec su iznosila oko 8600kn. Sada smo dobili privremeno porezno rješenje u kojem stoji da majka mora platiti ~3600kn. Zanima me zbog čega moramo platiti tih 3600kn ako sam bio odjavljen kao uzdržavani član?

Također bih spomenu da sam i ja dobio privremeno porezno rješenje u kojem stoji da cu dobiti povrat poreza od nekakvih 530kn. U mom privremenom poreznom rješenju stoji da je moja zarada bila 9160kn što je netočno. Da li postoji mogućnost da je negdje došlo do pogreške?

Hvala unaprijed na odgovoru.

Pozdrav, Porezna evidentira sve vrste prihoda (kamate, dividende, prihod od rada) pa je ovako zaista bilo što teško reći.

Poštovani,

Pitanje postavljam kao roditelj, odnosno korisnik porezne olakšice.

Recimo da mi dijete dobije odličnu ponudu za posao u studenom i dobije plaću u prosincu i to veću od 15000 kn. (kad sam sazno za budući posao odjavio sam ga sa porezne olakšice). To znači da je on meni bio olakšica dok nije radio, a kada se zaposlio odjavljen je. Da li ću ja morati vratiti poreznu olakšicu za cijelu godinu tj. i za period kad nije imao nikakvih primanja. Kako mi mjesecima unaprijed možemo znati da li će se dijete zaposliti?

Pozdrav,

Nisam siguran kako tocno funkcionira ovo s poreznom olaksicom pa imam pitanje.

Ako npr. u kolovozu skuzim da bih mogao preci prag od 15000kn, mogu li se prije prelaska maknuti kao olaksica roditelju? Ako da, hoce li on na kraju godine morati platiti sav porez do kolovoza ili ce se samo od kolovoza odvajati od place odredeni iznos?

Nigdje nisam uspio naci odgovor na ovo pitanje.

Unaprijed hvala na odgovoru.

Pozdrav Marko!

Radim kao student preko sc-a i porezna sam olakšica mami. Nemam namjeru prelaziti 15 000 ali 1.10. idem na Erasmus na 10 mjeseci. Ukupna stipendija bi bila 4600 eura, s time da se 80% od toga dobije odmah, a ostalih 20% kad razmjena završi. Sa tom stipendijom ću onda preći tih 15000 za ovu godinu. Što se radi u tom slučaju? Da li postoji mogućnost da mama ne plati porez zbog stipendije?

Bok Azra, stipendija ulazi u ovaj prvi prag za poreznu olakšicu tako da u ovom slučaju nećeš moći biti porezna olakšica n

Pozdrav

Imao sam takav slučaj prošle godine ( kći je dobila stipendiju preko Erasmusa) , zamolili smo ih da nam u tekućoj godini isplate 20%, a po povratku u sljedećoj godini 80%., da ne bi prešli porezni prag. Ako ste u financijskoj mogućnosti, jer ako pređete prag od 15000 kn, vaša majka će dobiti rješenje za uplatu razlike poreza.

poštovani,

možete li reći koga ste zamolili da Vam parcijalno isplate stipendiju?

Unaprijed hvala

Marko, mozda sam se nespretno izrazio.

Ali evo npr. u kolovozu pređem tu zaradu od 15000kn. Roditelj tada izgubi olaksicu. Kada ce se na kraju godine morati platiti razlika u porezu, hoce li to biti za svih 12 mjeseci ili samo za mjesece od kolovoza?

Znaci ako je npr. olaskica 400kn mjesecno. Hoce li roditelj morati platiti 12×400 ili 5×400?

Pozdrav!

Računaju li se uplate članova obitelji (bilo iz inozemstva ili iz Hrvatske) na tekući račun u tih 15.000 kn? Također i općenito uplate na tekući račun od fizičkih osoba.

Pozdrav!

Zanima me je li se taj limit gleda samo za ziro racun ili i za tekuci racun? Recimo, ako bi mi stipendija sjedala na tekuci racun, bi li to ulazilo u tih 15 000 kn?

Pozdrav, ovdje jedan zabrinuti roditelj, sin je u sezoni 2017 zaradio preko studentskog 13200 kn , zanima me može li ostati na mojoj poreznoj kartici i računa li se u njegov prihod i dio koji ide student servisu jer je onda ukupno preko 15000 ili se računa samo ono što je isplaćeno preko žiro računa . Hvala!

Pozdrav Marko

Imam slične situacije i pitanja kao iZdenko i Janko.

Možete li nam pokušati dati odgovor.

Hvala

Ako radim cijeli deveti mjesec, a 1.10. gubim studentska prava zbog ispisa s fakulteta, hoću li dobiti plaću za taj mjesec ili ne?

Pozdrav,

u tri ljetna mjeseca zaradila sam 14 600 kuna neto. Toliko mi je isplaćeno na žiro račun.

Radi li se o primitku od 15 000 godišnje neto ili bruto kako bi roditelj mogao na mene dobiti poreznu olakšicu, odnosno jesam i dalje u kategoriji uzdržavanog člana? Inače, prvi sam mjesec zaradila 5 070 kn, ostale ispod 5000. Naravno, sve je išlo preko student servisa.

Pozdrav.

Imam pitanje za koje nisam uspjela naći ovdje odgovor, ili mi je promaknuo.

Primam stipendiju godišnje oko 43.000,00 kn od Grada Zagreba i uz to radim i preko student servisa. Ulazi li ta stipendija u drugi prag od 60.600,00 kn i znači li to da preko student servisa smijem zaraditi još otprilike maksimalno 16.000,00 kn bez oporezivanja? Na početku teksta je pisalo da stipendije ne ulaze u drugi prag i da su tad regulirane drugim propisom. Koji je to drugi propis i ako može objašnjenje?

Inače, ne primam stipendiju od roditelja (jer ne smijem primati nikakve druge stipendije osim ove) pa mi za to ne treba savjet.

Puno hvala!

[…] Studentski ugovor: pragovi, limiti, prava, porezi i obračun (ažurirano u veljači 2017.) […]

Hoće li izvanredni student ako prođe novi nacrt zakona moći uz to što je redovito zaposlen raditi honorarno na studentski ugovor i koje će obaveze proizlaziti iz toga?

Pozdrav Tomislave! Prema nacrtu prijedloga, izvanredni studenti moći će koristiti studentski ugovor samo ako nisu u radnom odnosu. Osvrt na Zakon možeš pogledati na https://markobozac.com/dirty-hands/2017/11/zakon-o-studentskom-radu/

[…] Početkom 2017. izbila je frka oko oporezivanja studentskih zarada u kojoj je moj blogpost imao značajnu […]

Pozdrav Marko! Ovdje jako zabrinuta mama jer ne zna da li će iznos stipendije za 10.,11. i 12. mjesec isplaćen sada u prvom mjesecu ući u prihod za 2017.god.?Molim te pomozi!!!Lp

Pozdrav Ančice, uplate pripadaju kalendarskoj godini kada su one izvršene, a ne prema njihovoj ‘namjeni’.

Pozdrav. Zanima me dali imam pravo na stipendiju, ako sam redoviti student, ali radim preko student servisa? Hvala i lp 🙂

Možeš, ali ovisi o uvjetima stipendiranja.

Pozdrav,

Zanima me je li imam pravo na povrat poreza ako nisam porezna olaksica roditeljima, a radila sam preko student servira i zaradila oko 25000kn?

Na prihod od studentskog rada vjerojatno ne, ali ovisi i o drugim prihodima.

Pozdrav,

zanima me je li mogu dobiti povrat poreza ako nisam porezna olaksica roditeljima, a zaradila sam oko 25000kn preko student servisa?

Poštovani,

zanima me da li moju roditelji, odnosno tata koji prima mirovinu (ne veću od 2000kn) gubi pravo na poreznu olakšicu na mene ako ja budem preko ljeta zaradila oko 4000kn i time prešla prag od 15000kn jer primam državnu stipendiju?

Pozdrav, ako sam kao student (osim redovite zarade) dobio nagradu u jednom mjesecu za “praktičan rad” u visini 200,00 kn, da li mi se ta nagrada treba na studentskom ugovoru isplatiti kao poseban dodatak, jer se nagrade za praktičan rad ne oporezuju do visine od 1750,00 kn.

Poslodavac je taj iznos od 200,00 kn pretvorio u “radne sate” i tako mi isplatio tu sumu. Da li poslodavac time krši zakon? Ako ja potpisujem isplatu na tom ugovoru, onda sam možda i ja nesvjesno u prekršaju?

Pozdrav Ivane,

ako se radi o nagradi za praktični rad, poslodavac bi vjerojatno trebao koristiti Ugovora o naukovanju, a ne studentski ugovor za isplatu nagrade.

Pozdrav,

Trenutno sam porezna olaksica roditeljima. Nisam radila preko studentskog ugovora, ali mi rodak iz inozemstva uplacuje na tekuci racun gotovinu… Uplati li on meni ove godine preko 15000 kuna, gubim li poreznu olaksicu iako ne radim? Hvala

U 2017. godini zaradila sam preko STUC-a 21.600 kn. Sad mi je majka dobila da mora za tu godinu platiti oko 4.500 kn zbog mene. S obzirom da sam samo u posljednja 4 mjeseca u godini dobivala plaću nakon prvog praga od 15.000 kn, a ona je mjesečno za mene dobivala 300-tinjak (?) kn porezne olakšice, može li se nekakvom žalbom ili na neki drugi način postići da plati samo za ta 4 mjeseca, a ne za cijelu godinu, jer 4.500 kn je iznos koji jednostavno nemamo od čega platititi…?

Pozdrav,

Prošlu godinu sam zaradila oko 19 000 kn preko student servisa i sad mi je mami skinulo poreznu olakšicu. Zanima me dali se porez naplaćuje s obzirom na prijeđeni iznos (u ovom slučaju je to 4000 više od dopuštenog) ili na sveukupni iznos. Ima li smisla uložiti kakvu žalbu?

Koliko najviše mjesečno možemo pisati odrađenih sati za studenta?Da li je to negdje propisano?

Nije propisan maksimalno dozvoljeni broj sati za studenta.

Pozdrav! Što ako sam prebacivao svoje novce s tekućeg računa na žiro? Gledaju li se ti novci kao prihodi koji ne smiju preći prag?

Bok! Jesi li možda saznao odgovor na svoje pitanje? Mene zanima isto. Također, gleda li se iznos prebačen s vlastite štednje na žiro račun kao prihod… Zapravo me zanima provjerava li se za svaki iznos koji sjedne na račun odakle je došao ili se gleda samo konačni iznos uplata. (U tekstu iznad piše da se u iznos godišnjeg limita od 15.000,00 kuna ne uključuju primici koje roditelji ili članovi uže obitelji uplate djetetu na račun na ime džeparca ili kao pomoć za uzdržavanje što daje naslutiti da se provjerava, ali sam skeptična.)

Poštovanje,

Ako mi isplate plaću u siječnju 2019.g. za rad u prosincu 2018.g, gleda li se dobiveni dohodak u novoj ili u prethodnoj godini?

Ulazi li studentski kredit u tih 15000 kn?

Poštovanje,

ulaze li u prvi prag isplate poslodavca Student servisu (12%), mirovinsko (5%) i poseban doprinos za zdravstveno osiguranje (0,5 %)? Moram li ubrojiti,ukupno, tih 17,5 % u svoj neto iznos?

Pozdrav Luka, u prvi prag ukazi samo tvoj dohodak; dakle bez navedene provizije i doprinosa.

Zahvaljujem na brzom odgovoru 🙂

Pozdrav, Marko,

da li to znači da u 2. prag ulazi 5,5% doprinosa ili sada 6% ?

Pozdrav Valerija, u drugi prag ne ulaze doprinosi vec samo ona zarada sto pise na ugovoru.

Pozdrav,

U 2018. godini sam dobio stipendiju u iznosu od 12.000 kn i plaću preko ss u iznosu od 8.000 kn. Znači li to da će moji roditelji morati platiti porez na koji su u 2018. dobili olaksicu?

Pozdrav,

U 2018. godini sam dobio stipendiju u iznosu od 12.000 kn i plaću preko ss u iznosu od 8.000 kn. Znači li to da će moji roditelji morati platiti porez na koji su u 2018. dobili olaksicu?

Pozdrav Marko,

Zanima me na koji način se tumači uplata na žiro račun iz inozemstva, te da li je ona uopće relevantna budući da su samo bitni pragovi odnosno limiti vezani uz godišnje zarade.

Hvala

Marko,

Na koji način se tumači uplata iz inozemstva? Pretpostavljam da ne bi trebalo biti razlike vezano uz porez bez obzira odakle uplata dolazi. Naravno, sve u granicama spomenutih pragova.

Hvala!

Pozdrav,

ako sam odjavljena sa roditeljeve porezne kartice u 2017., a u 2018. nisam presla limit od 15000 kn, ima li roditelj pravo na povrat olaksice?

Kako se ostvaruje to pravo?

Unaprijed hvala na odgovoru.

Pozdrav,

zanima me moram li napraviti poreznu karticu ako pređem 15000 kn? Sav dohodak mi dolazi od studentskih ugovora,preko Student Servisa i odjavljen sam sa roditelja kao uzdržavani član.

[…] Prvi prag od 15.000,00kn godišnje, nakon kojeg studenti više ne mogu biti porezna olakšica roditeljima kao uzdržavana osoba, nije promijenjen. Sve o studentskom radu, pragovima i porezima pročitajte o zasebnom članku. […]

Pozdrav,

u situaciji sam da ću ove godine diplomirati, recimo da to bude 10.7., a planiram nastaviti raditi na studentski ugovor do 31.8. (nakon toga na “pravi” ugovor o radu). Sa zadnjom plaćom za 8. mj. ukupna zarada mi je recimo 60.000 kn (nemam drugih prihoda). Pitanje je vrijedi li za mene i dalje granica od 63.000 ili će se taj iznos smanjiti jer sam završila faks, tj. hoće li se smanjiti proporcionalno vremenu u kalendarskoj godini u kojem nisam više student? Hoću li morati platiti nekakav porez u 2021.?

Pozdrav Kata, zanimljivo pitanje. S obzirom da ste do 63.000,00kn već iskoristili svoj godišnji osobni odbitak, Porezna uprava bi mogla nešto reći na to – možda dogodine pri godišnjem obračunu, možda odmah, ali teško za reći sigurno.

Pozdrav Marko,

da li možda znadete kako se zarada preko Student Servisa knjiži u sustavu Porezne Uprave. Da li sada ovaj neoporezivi iznos do 63000 kuna ne smije ulaziti u drugi dohodak, a tek ono što premaši taj iznos će ući. Ili je ispravno da se knjiži samo 15.000 kuna na poreznoj pod neoporezivo, a ostatak uvijek ide pod drugi dohodak?

Hvala.

[…] od 60.600,00kn bitan je zato što se studentske zarade nakon njega oporezuju sa stopom od 24 posto. Više o pragovima u zasebnom članku. Kao i o minimalnoj satnici za […]

[…] je za napomenuti kako se drugi prag mijenjao u 2020. godini. Tako je drugi prag za oporezivanje na godišnjoj razini 2019. godini iznosio 60.600,00kn, a u 2020. godini iznosio je 63.000,00kn […]

Radio sam dio sezone preko ucenickog ugovara drugi dio preko studentskog. Zanima me zbraja li se zarada ili se posbeno gleda za ucenicki posebno za studentski.

Pozdrav Mate, zarade se zbrajaju u smislu praga od 15.000,00kn.

Pozdrav, u slucaju da na ziro racun nam roditelj uplati, ili sam sebi na bankomatu uplatim? Stim uplatama presao bih limit od 63 000 kn, jel porezna to gleda i nakraju ispostavi racun za prekoracenje?

Hvala

Pozdrav, ako se odjavim kao porezna olakšica prije prelaska limita od 15000kn, nakon što su dobili plaću za prvi mjesec, hoće li moji roditelji morati platiti porez? I ako hoće koliko? 3 djece je u obitelji.

Pozdrav Marko,

zanima me što mi je činiti u 2025. jer prvi put imam primanja koja će prijeći 10,800€ do 3. mjeseca. Od poslodavca s kašnjenjem primam cca. 3,600€ u 1/24, ALI za 11. i 12. mjesec 2024. Nisam roditeljima olakšica u Hrvatskoj, nego u Njemačkoj. Zatim nastavljam s primanjima od 1. mjeseca do ostatka godine u prosjeku od 1,900€/mjesečno, što mi godišnje ispadne 26,400€ prihoda od studentskog rada. Ide li na cijeli taj iznos porez od 20% (dakle, Poreznoj plaćam 5,280€ na kraju godine) ili samo na dio koji prelazi drugi prag (dakle, 26,400€ – 10,800€ = 15,600€; i u tom slučaju plaćam 3,120€ Poreznoj na kraju godine)?

Je li mi pametnije, prije nego što prijeđem drugi prag nakon treće plaće (dakle s primitkom u travnju 2025.) prijeći kod poslodavca na Ugovor o djelu? Kako se to odražava na moja studentska prava?

Uz sve ovo, u istom periodu (4/25) sudjelovat ću u pokretanju firme u koju ću uložiti većinu zarađenog kapitala, a ako i u njoj budem prijavljena preko studentskog ugovora plaćam li još neke dodatne poreze?

Hvala ti unaprijed i imaš kavu na KEKSu. Lijep pozdrav i sve najbolje!

Ana